银行流水账是记录企业或个人在一段时间内与银行发生的资金往来的一种会计凭证。它包括了存款、取款、转账、支付利息等各种与银行相关的交易。正确地进行银行流水账的记账工作,有助于企业或个人了解自身的财务状况,便于进行财务分析和决策。以下是银行流水账的记账方法和步骤:

1. 设立银行账户:首先,企业或个人需要在银行开设一个或多个账户,如基本存款账户、一般存款账户、临时存款账户等。这些账户将用于存放企业或个人的资金,并与银行发生各种交易。

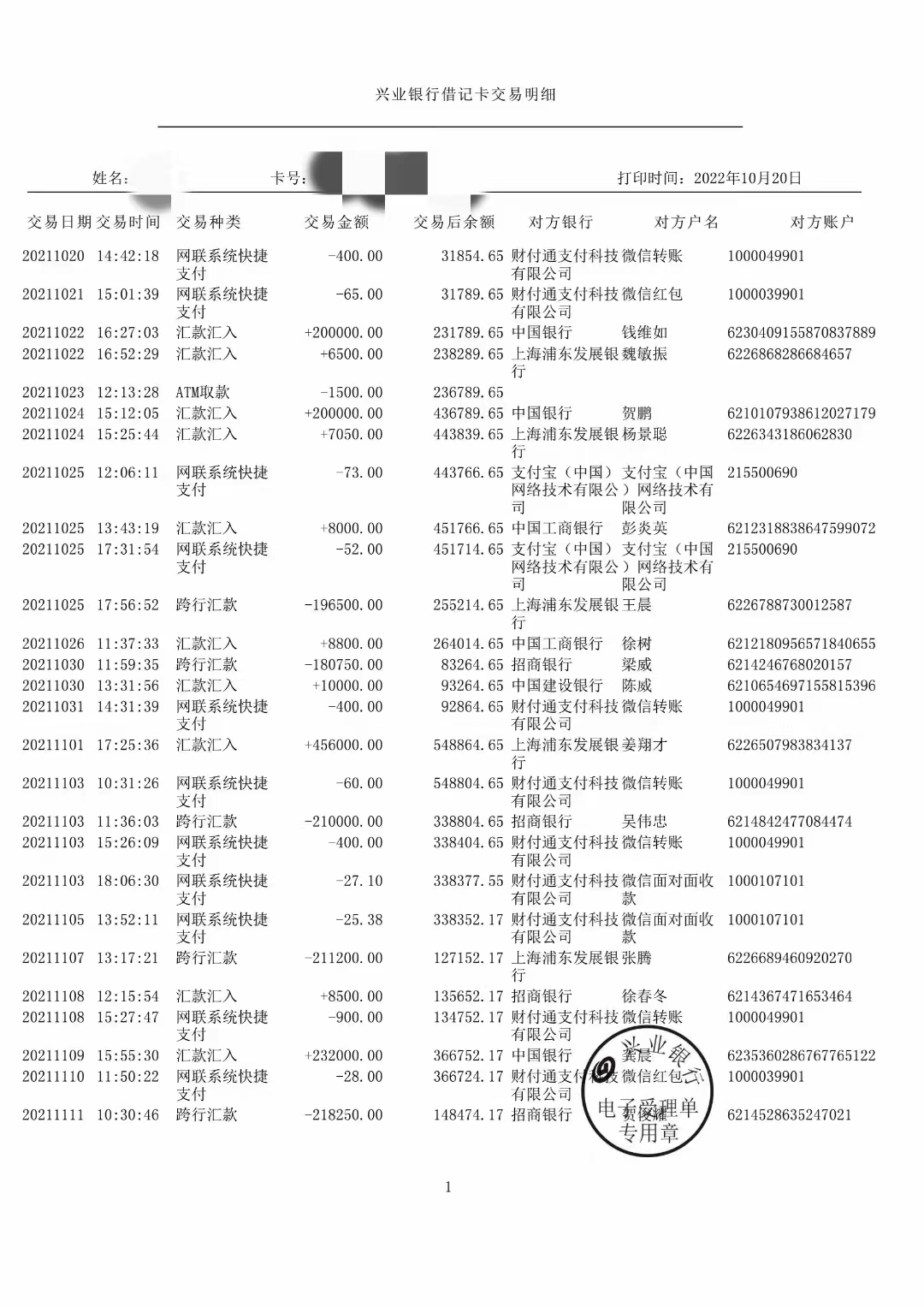

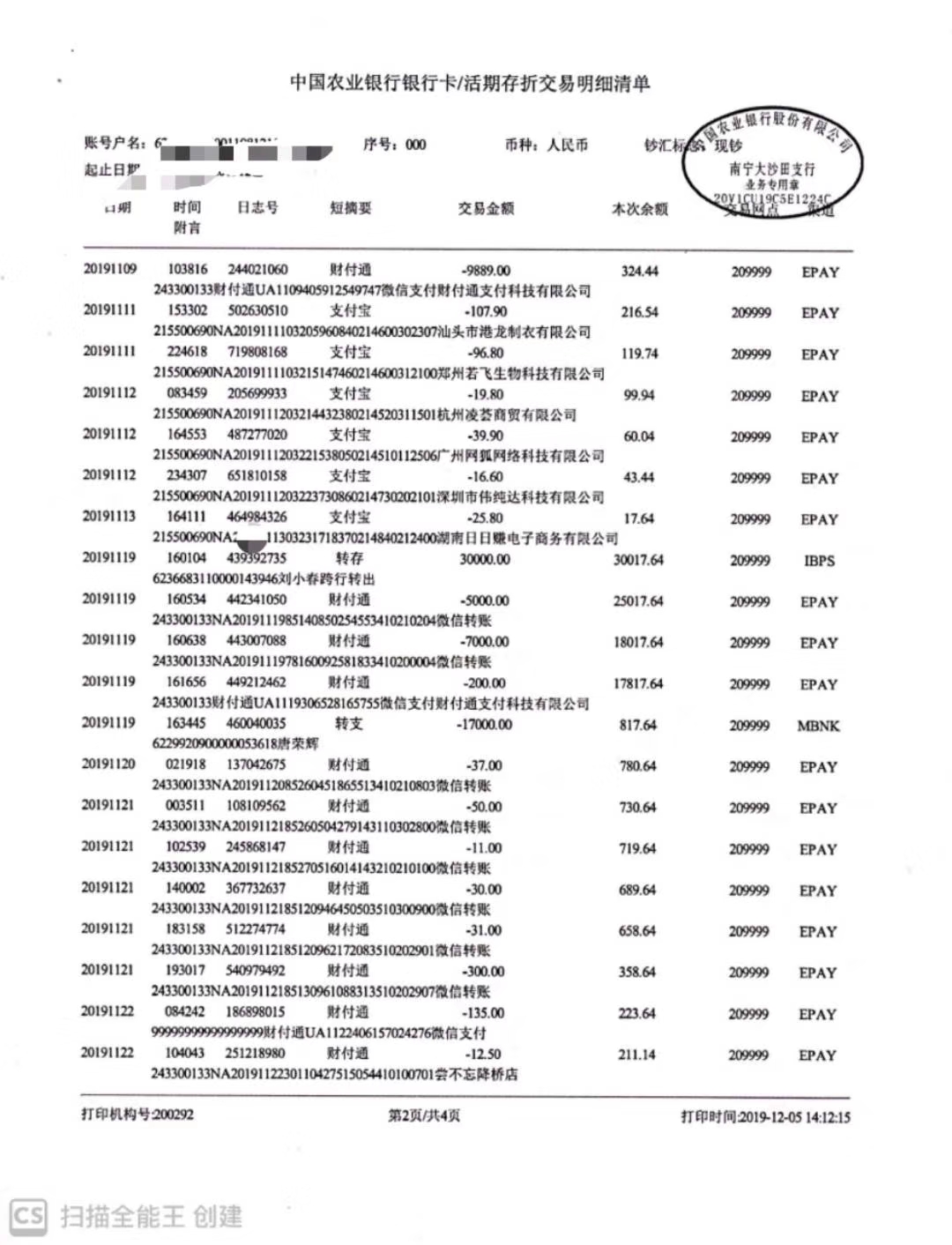

2. 获取银行对账单:企业或个人需要定期(如每月)向银行索取对账单,以便了解账户的资金变动情况。对账单上会列出企业或个人在该期间内的所有交易明细,包括存款、取款、转账、支付利息等。

3. 核对银行对账单:收到银行对账单后,企业或个人需要将其与自己的银行流水账进行核对,确保两者的数据一致。如果发现有差异,应及时与银行联系,查明原因并进行调整。

4. 记账:根据银行对账单上的信息,企业或个人需要将每笔交易分别记入相应的会计科目。例如,存款应记入“银行存款”科目,取款应记入“现金”或“银行存款”科目,转账应记入“其他应收款”或“其他应付款”科目等。同时,还需要记录每笔交易的日期、金额、对方账户等信息。

5. 编制会计分录:根据记账结果,企业或个人需要编制会计分录。会计分录是会计核算的基本单位,用于反映企业的经济业务发生情况。每笔交易都需要对应一个会计分录,分录的内容通常包括借方科目、贷方科目和金额。例如,存款的会计分录为:“借:银行存款,贷:现金”,取款的会计分录为:“借:现金,贷:银行存款”。

6. 登记总账和明细账:根据会计分录,企业或个人需要将其登记到总账和明细账中。总账是记录企业所有经济业务的会计账簿,明细账是记录某一类经济业务的会计账簿。企业或个人可以根据需要设置不同的明细账,如应收账款明细账、应付账款明细账等。

7. 定期审计:为了确保银行流水账的准确性和完整性,企业或个人需要定期(如每季度或每年)对银行流水账进行审计。审计过程中,需要检查账簿的记录是否准确、完整,是否存在遗漏或错误等问题。

8. 保存银行流水账:企业或个人需要将银行流水账及相关凭证妥善保存,以备日后查阅或审计。保存期限通常为五年,但具体规定可能因国家和地区而异。

总之,银行流水账的记账工作需要严谨、细致,确保数据的准确性和完整性。通过正确地进行银行流水账的记账,企业或个人可以更好地了解自己的财务状况,为企业的发展和个人的理财提供有力支持。